煤炭市場價格出現顯著回調,部分品種價格甚至呈現“崩塌式”下跌態勢。這一變化并非孤立事件,其產生的漣漪效應正沿著產業鏈快速傳導,深刻影響著從上游原材料到下游終端消費的眾多商品板塊。本文將系統解讀煤炭價格大幅回調對各主要板塊商品可能帶來的影響幾何。

一、 對火電及電力成本板塊:直接利好,但傳導復雜

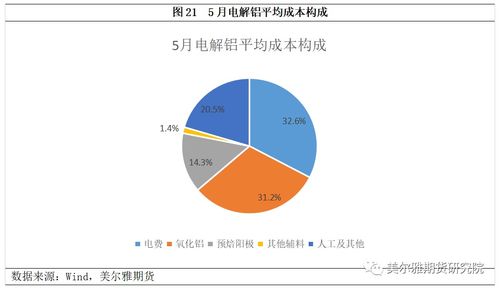

煤炭作為火力發電的核心燃料,其成本約占燃煤電廠發電成本的60%-70%。因此,煤炭價格大幅下跌最直接、最顯著的受益者便是火電企業。燃料成本壓力的驟降將直接改善電廠的盈利能力,提升其發電意愿,有助于緩解局部地區的電力供應緊張局面。對于高耗電行業(如電解鋁、硅鐵、電石、水泥等)而言,理論上存在電力成本下降的預期,這將降低其生產成本,提升利潤空間或產品價格競爭力。電價受國家政策調控明顯,市場電價格能否同步、足額反映煤價下跌存在不確定性,因此成本紅利的實際傳導效率和幅度需謹慎觀察。

二、 對冶金板塊(鋼鐵、焦化):成本支撐減弱,供需邏輯主導

在鋼鐵產業鏈中,焦炭是重要的還原劑和燃料,而焦炭由煉焦煤煉制而成。煤炭(尤其是煉焦煤)價格下跌,將逐步傳導至焦炭環節,從而削弱鋼鐵生產的原料端成本支撐。對于鋼鐵企業來說,原料成本下降有利于緩解當前的經營壓力。但決定鋼價的核心因素仍是供需關系。在房地產市場調整、基建投資穩增長的背景下,鋼材需求強度是關鍵。成本下移可能為鋼價提供一定的下行空間,但若需求回暖,鋼價也可能脫離成本獨立走強。對于獨立焦化企業,則面臨原料(煉焦煤)和產品(焦炭)價格雙雙下跌的擠壓,利潤修復取決于兩者的跌速差。

三、 對化工板塊:內部分化,煤化工承壓明顯

煤炭是現代煤化工的重要原料。煤炭價格高位運行時,以石油為原料的路線(油頭)具備成本優勢;而當煤價大幅下跌后,煤頭化工路線的成本優勢將重新凸顯。具體來看:

- 傳統煤化工:如合成氨、甲醇、尿素等,其成本與煤炭價格高度相關。煤價下跌直接降低這些產品的生產成本,提升其相對于天然氣路線產品的競爭力,可能對相關化工品價格形成壓制。

- 現代煤化工:如煤制烯烴(MTO)、煤制乙二醇等,其經濟性對煤價變動極為敏感。煤炭成本大幅下降將顯著改善這些項目的盈利狀況,可能刺激開工率提升,從而增加相關烯烴、乙二醇等產品的市場供應,對價格形成利空影響。

四、 對建材板塊(水泥、玻璃):成本壓力緩解,需求仍是關鍵

水泥生產是能源消耗大戶,煤炭和電力成本占比很高。煤炭價格下跌直接降低水泥生產的燃料成本,同時通過潛在的電價傳導間接降低電力成本。這有助于水泥企業在需求疲軟的市場環境中守住利潤底線,或為價格競爭提供緩沖空間。對于玻璃行業,雖然其主要燃料已大量轉向天然氣和石油焦,但部分生產線仍使用煤炭,且煤炭價格下跌帶來的全局性能源成本預期變化,也會間接影響市場情緒和成本評估。建材板塊的需求與房地產和基建投資緊密掛鉤,當前階段需求疲弱是更主要的矛盾,成本下降更多是輔助性因素,難以單獨驅動行業反轉。

五、 對替代能源板塊:比較優勢動態調整

煤炭價格下跌,會改變其與替代能源之間的經濟性對比。例如:

- 天然氣:煤炭價格走弱可能削弱工業領域“煤改氣”的經濟動力,特別是在調峰發電和工業燃料領域,煤炭的成本優勢可能回升。

- 新能源:從長期能源轉型戰略看,新能源的發展邏輯不受短期煤價波動影響。但短期來看,煤電成本下降可能影響電力市場中新能源的競爭力邊際變化,尤其是在市場化交易電價方面。

與展望

此次煤炭價格“崩塌”,本質上是前期供需極度緊張局面緩解后價值的重估。其對各板塊商品的影響路徑可概括為:直接降低煤電、煤化工、建材等行業的生產成本,間接影響冶金、部分化工品的成本支撐和競爭格局,并動態調整與替代能源的經濟性對比。

必須清醒認識到,商品價格由供需基本面共同決定,成本僅是其一翼。煤炭價格下跌提供的成本空間,能否轉化為企業利潤或商品價格的下跌,最終取決于各下游行業自身的供需平衡狀況。在宏觀經濟復蘇基礎仍需鞏固、部分行業需求仍顯疲軟的背景下,成本端紅利更多扮演的是“減震器”和“緩沖墊”的角色,為相關產業提供喘息之機,但難以逆轉過剩行業的下行趨勢。需密切關注煤炭價格是否已觸底企穩,以及下游實際需求復蘇的強度和節奏,這兩者將共同決定本輪成本變動紅利的最終分配與市場影響深度。